Setelah memahami persamaan dasar akuntansi, langkah selanjutnya yang sangat membantu dalam memahami akuntansi adalah dengan mengetahui siklusnya. Siklus akuntansi adalah suatu rangkaian proses atau langkah bagi seorang akuntan dalam menghasilkan produk utamanya, yaitu laporan keuangan. Gambar di atas menunjukkan sebuah siklus akuntansi penuh yang umum terjadi di sebagian besar perusahaan.

Dalam praktiknya, Anda mungkin menjumpai jumlah langkah siklus yang berbeda-beda di sumber-sumber yang lain. Hal itu tidak menjadi masalah dan tidak akan mengeliminir esensi siklus selama ia menyertai analisis transaksi, jurnal transaksi, buku besar, neraca saldo, dan laporan keuangan.

Sekarang mari kita kembali dulu pada gambar di atas.

Langkah #1: Analisis Transaksi

Transaksi (dalam hal ini merujuk pada transaksi bisnis) merupakan kejadian ekonomi sebuah bisnis yang dicatat oleh akuntan. Transaksi ini bisa berasal dari luar (eksternal) maupun dalam (internal) perusahaan. Contoh transaksi eksternal adalah pembelian persediaan dari vendor sebagaimana dilakukan Resto Cici di artikel sebelumnya dan contoh transaksi internal adalah penggunaan perlengkapan kantor untuk menunjang operasional Resto Cici.

Yang perlu juga dipahami adalah tidak semua kejadian/peristiwa ekonomi bisa kita catatkan sebagai transaksi bisnis. Sebagai contoh, proses rekrutmen yang dilakukan perusahaan, pertemuan yang dilakukan antardivisi perusahaan atau dengan pelanggan, dan memotret barang dagangan untuk ditaruh di galeri website, semua itu tidak termasuk transaksi bisnis yang bisa kita catatkan.

Kejadian-kejadian tersebut mungkin dapat mengarahkan perusahaan pada suatu transaksi bisnis seperti pembayaran gaji pegawai dan perolehan pendapatan. Namun, selama akibat yang ditimbulkan (aftereffect) itu belum terealisasi, kejadian-kejadian semula tetap tidak akan menjadi objek pencatatan akuntan.

Syarat sebuah kejadian ekonomi untuk dapat dikatakan sebagai transaksi bisnis adalah apabila ia mempengaruhi komponen-komponen persamaan akuntansi. Maka, seorang akuntan harus bisa menganalisis mana saja kejadian yang termasuk dalam transaksi bisnis. Inilah langkah pertama dalam siklus akuntansi yang mesti dilalui.

Umumnya, terdapat lima jenis transaksi (berdasarkan keperluannya) yang termasuk dalam transaksi bisnis, yaitu:

- Transaksi terkait penyertaan modal.

- Transaksi terkait pembelian aset tetap.

- Transaksi terkait perolehan manfaat ekonomi atau pendapatan.

- Transaksi terkait penerimaan atas pendapatan yang telah diperoleh.

- Transaksi terkait konsumsi manfaat ekonomi atau beban.

Langkah #2: Jurnal Transaksi

Setelah mendapati suatu kejadian ekonomi merupakan transaksi bisnis, akuntan harus mencatatnya ke dalam sebuah buku catatan sesuai urutan kronologisnya. Buku catatan ini disebut jurnal transaksi dan aktivitas mencatatnya itu disebut menjurnal atau membukukan.

Dahulu, akuntansi lebih dikenal dengan istilah pembukuan mengingat proses pencatatan benar-benar dilakukan secara manual di sebuah buku berukuran besar (sebuah cikal bakal penyebutan ledgers dengan buku besar). Saat ini, istilah buku dalam akuntansi hanyalah sebatas metafora karena proses pencatatan/menjurnal hampir pasti semuanya menggunakan suatu sistem elektronik.

Namun demikian, prinsipnya tidak berubah sama sekali. Penjurnalan tetap dilakukan dengan memperhatikan tiga hal: (1) tanggal transaksi, (2) akun perkiraan dan saldo pada sisi debit dan kredit, dan (3) penjelasan singkat transaksi.

Kedepannya, istilah pencatatan, pembukuan, maupun penjurnalan akan digunakan secara bergantian dalam pembahasan kita ini dengan merujuk pada makna yang tidak berbeda.

Akun Perkiraan

Akun perkiraan (lebih sering hanya disebut akun) adalah catatan individual dari suatu perubahan pos-pos tertentu pada komponen-komponen persamaan akuntansi. Bergantung pada ukuran dan kompleksitas bisnis suatu perusahaan, akun perkiraan bisa berjumlah puluhan hingga ribuan. Sebuah perusahaan biasanya mengorganisirnya ke dalam satu wadah yang disebut daftar akun perkiraan (chart of accounts).

Menurut sifatnya, akun terbagi menjadi dua bagian: akun permanen (atau akun riil) dan akun temporer (atau akun nominal). Akun permanen adalah akun-akun yang saldonya terus terakumulasi dari waktu ke waktu, sementara akun temporer adalah akun-akun yang saldonya terputus antar waktu/periode.

Pada dasarnya, akun permanen adalah akun-akun yang terdapat pada laporan neraca sehingga sering pula disebut akun neraca dan akun temporer adalah akun-akun yang terdapat pada laporan laba rugi sehingga disebut juga akun laba rugi. Laporan-laporan ini akan kita bahas pula di sini nanti.

Berikut adalah contoh Daftar Akun Perkiraan dari Resto Cici, yang kedepannya akan terus saya gunakan sebagai ilustrasi:

| No | Kode Akun | Nama Akun | Saldo Normal | Pos Laporan |

|---|---|---|---|---|

| 1 | 111 | Kas | Debit | Neraca |

| 2 | 112 | Bank BSI | Debit | Neraca |

| 3 | 130 | Piutang Usaha | Debit | Neraca |

| 4 | 135 | Cadangan Kerugian Piutang | Kredit | Neraca |

| 5 | 141 | Persediaan Awal | Debit | Neraca |

| 6 | 142 | Pembelian | Debit | Neraca |

| 7 | 148 | Persediaan Akhir | Debit | Neraca |

| 8 | 165 | Sewa Dibayar Dimuka | Debit | Neraca |

| 9 | 166 | Asuransi Dibayar Dimuka | Debit | Neraca |

| 10 | 172 | Bangunan | Debit | Neraca |

| 11 | 173 | Kendaraan | Debit | Neraca |

| 12 | 174 | Peralatan | Debit | Neraca |

| 13 | 175 | Perlengkapan | Debit | Neraca |

| 14 | 182 | Akumulasi Penyusutan Bangunan | Kredit | Neraca |

| 15 | 183 | Akumulasi Penyusutan Kendaraan | Kredit | Neraca |

| 16 | 184 | Akumulasi Penyusutan Peralatan | Kredit | Neraca |

| 17 | 211 | Utang Usaha | Kredit | Neraca |

| 18 | 212 | Utang Bank | Kredit | Neraca |

| 19 | 219 | Pendapatan Diterima Dimuka | Kredit | Neraca |

| 20 | 271 | Utang Jangka Panjang | Kredit | Neraca |

| 21 | 301 | Modal | Kredit | Neraca |

| 22 | 401 | Penjualan | Kredit | Laba Rugi |

| 23 | 403 | Diskon Penjualan | Kredit | Laba Rugi |

| 24 | 510 | Harga Pokok Penjualan | Debit | Laba Rugi |

| 25 | 601 | Beban Gaji Pegawai | Debit | Laba Rugi |

| 26 | 612 | Beban Air dan Listrik | Debit | Laba Rugi |

| 27 | 614 | Beban Telepon dan Pulsa | Debit | Laba Rugi |

| 28 | 615 | Beban Sewa | Debit | Laba Rugi |

| 29 | 616 | Beban Asuransi | Debit | Laba Rugi |

| 30 | 619 | Beban Transportasi | Debit | Laba Rugi |

| 31 | 652 | Beban Penyusutan Bangunan | Debit | Laba Rugi |

| 32 | 653 | Beban Penyusutan Kendaraan | Debit | Laba Rugi |

| 33 | 654 | Beban Penyusutan Peralatan | Debit | Laba Rugi |

| 34 | 655 | Beban Perlengkapan | Debit | Laba Rugi |

Pemberian nama akun dapat dilakukan sesuai kebutuhan. Umumnya, hal ini dilakukan dengan pertimbangan teori personifikasi untuk memudahkan perusahaan dalam mengidentifikasi dan mengklasifikasikan suatu kejadian ekonomi.

Debit dan Kredit

Dalam akuntansi, debit dan kredit merupakan dua terminologi yang, pada dasarnya, sederhana. Ketika seorang akuntan mendebit sebuah akun, itu berarti ia mencatatnya pada sisi kiri, dan ketika mengkredit sebuah akun, itu berarti ia mencatatnya pada sisi kanan. Sesederhana itu.

Debit dan kredit ini adalah sebuah konsekuensi logis dari suatu sistem berumur 500 tahun lebih, yang menurut saya adalah salah satu inovasi yang paling brilian dalam sejarah umat manusia, yang disebut sistem pembukuan rangkap (double-entry system).

Sistem ini mengharuskan setiap jurnal memiliki minimal dua akun yang tercatat, dimana kedua sisi tadi (debit dan kredit -red) harus terisi secara seimbang. Nilai debit dan kredit yang terisi dalam jurnal ini nantinya akan mempengaruhi nilai setiap akun — ada yang bertambah dan ada yang berkurang.

Akun yang bertambah nilainya dengan adanya pendebitan dikatakan memiliki saldo normal di sisi debit. Sementara akun yang bertambah nilainya dengan adanya pengkreditan dikatakan memiliki saldo normal di sisi kredit.

Adapun akun-akun yang bersaldo normal debit, antara lain:

- Deviden (Dividends)

- Beban (Expenses)

- Aset (Assets)

- Kerugian (Losses)

Dalam terminologi Inggris, Anda bisa lebih mudah mengingat hal-hal di atas dengan singkatan D – E – A – L.

Sedangkan, akun-akun yang bersaldo normal kredit, antara lain:

- Keuntungan (Gains)

- Penghasilan (Income)

- Pendapatan (Revenues)

- Utang (Liabilities)

- Modal (Stockholder’s Equity)

Anda pun bisa mengingat hal-hal di atas dengan singkatan G – I – R – L – S.

Dengan demikian, menjadi lebih mudah untuk dipahami bahwa akun-akun di atas akan berkurang nilainya tatkala pencatatan tidak dilakukan sesuai saldo normalnya pada sebuah entri jurnal.

Contoh Transaksi

Mari kita gunakan Resto Cici pada artikel sebelumnya sebagai ilustrasi. Anggap restoran ini didirikan pada 1 November 2021 oleh Ny. Sarah, seorang yang cukup mengerti soal akuntansi. Ny. Sarah akan berlaku sebagai pemilik sekaligus pengelola restoran tersebut. Sehingga transaksi apapun yang dilakukan Ny. Sarah terkait operasional restoran adalah representasi dari aktivitas Resto Cici.

Sebagai catatan, untuk mempermudah pemahaman, kita akan kesampingkan aspek perpajakannya terlebih dahulu. Kita akan bahas lebih lanjut tentang akuntansi perpajakannya di kesempatan terpisah.

Transaksi #1:

Transaksi pertama yang harus dibukukan tentunya adalah modal yang Ny. Sarah setorkan untuk membuka restoran tersebut. Sebut saja modal yang ia setorkan adalah uang tunai senilai Rp500.000.000 ke rekening tersendiri di Bank BSI.

Dalam hal ini, Ny. Sarah telah melewati tahap pertama dalam siklus akuntansi. Ia kemudian beralih ke tahap berikutnya dengan menjurnal transaksi tersebut sebagai berikut:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 1 November 2021 | Bank BSI | 500.000.000 | |

| Modal | 500.000.000 |

Dengan setoran modal berupa uang tunai dari Ny. Sarah itu, aset milik Resto Cici bertambah dan klaim atas aset dari pemiliknya pun bertambah. Sebagaimana telah kita ketahui, ketika kelompok akun Aset bertambah, kita akan mencatatnya di sisi debit dan ketika kelompok akun Modal bertambah, kita mencatatnya di sisi kredit.

Transaksi #2:

Pada 3 November 2021, Ny. Sarah membeli secara transfer bank satu unit rumah toko (ruko) sederhana, dua buah sepeda motor bekas untuk pengiriman lokal, beberapa peralatan seperti meja, kursi, mesin kasir, perabot dapur, dan lain-lain, serta perlengkapan berupa bumbu-bumbu dapur, saos sambal, tisu, kompor, beberapa tabung gas, dan lain sebagainya. Harga perolehan untuk masing-masing barang tersebut, yakni:

| Barang | Harga |

|---|---|

| 1 unit ruko | Rp100.000.000 |

| 2 buah sepeda motor | Rp30.000.000 |

| Gabungan peralatan | Rp25.000.000 |

| Perlengkapan | Rp10.000.000 |

| Total | Rp165.000.000 |

Dengan demikian, ada aset Resto Cici yang bertambah dan juga berkurang. Aset yang bertambah adalah bangunan ruko, kendaraan, peralatan, dan perlengkapan. Sementara yang berkurang adalah rekening bank BSI.

Maka, jurnalnya adalah sebagai berikut:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 3 November 2021 | Bangunan – Ruko | 100.000.000 | |

| Kendaraan – Sepeda Motor | 30.000.000 | ||

| Peralatan | 25.000.000 | ||

| Perlengkapan | 10.000.000 | ||

| Bank BSI | 165.000.000 |

Jika Anda perhatikan, jurnal di atas sedikit berbeda dengan jurnal pada transaksi #1, yangmana memiliki masing-masing satu entri (isian) untuk sisi debit dan kreditnya. Pada jurnal kali ini, entri dilakukan secara sekaligus sehingga menghasilkan lebih dari satu entri untuk salah satu sisinya, yaitu debit. Jurnal seperti ini disebut jurnal gabungan (compound journal).

Jurnal gabungan pada dasarnya dilakukan pada satu transaksi bisnis yang terjadi di satu waktu, yang lebih dari satu komponen turunannya dalam komponen-komponen persamaan akuntansi terdampak secara searah.

Meskipun menjurnal transaksi di atas dengan jurnal gabungan sangat disarankan mengingat faktor efisiensi waktu dan tenaga, kita sangat diperbolehkan mencatat transaksi tersebut dengan model jurnal sederhana (simple journal), yangmana akan ada empat buah jurnal, sebagai berikut:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 3 November 2021 | Bangunan | 100.000.000 | |

| Bank BSI | 100.000.000 |

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 3 November 2021 | Kendaraan | 30.000.000 | |

| Bank BSI | 30.000.000 |

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 3 November 2021 | Peralatan | 25.000.000 | |

| Bank BSI | 25.000.000 |

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 3 November 2021 | Perlengkapan | 10.000.000 | |

| Bank BSI | 10.000.000 |

Transaksi #3:

Pada 4 November 2021, Ny. Sarah menerima penawaran dari beberapa pemasok untuk persediaan bahan baku seperti cireng mentah, keju, minyak goreng, cabai, dan daging sapi serta beberapa jenis buah untuk minuman. Sebagai permulaan, Ny. Sarah memutuskan untuk mengambil:

- 5.000 biji cireng mentah dengan harga Rp500 per biji

- 50 kg keju seharga Rp45.000 per kg

- 50 liter minyak goreng curah seharga Rp18.000 per liter

- 50 kg cabai seharga Rp23.000 per kg, dan

- 10 kg daging sapi seharga Rp80.000 per kg

- 2 kg jeruk limau seharga Rp30.000 per kg

- 1 peti jeruk Medan seharga Rp350.000 per peti

- 2 peti alpukat seharga Rp200.000 per peti

- 10 dus air mineral botol 600 ml seharga Rp50.000 per dus

- 1 dus teh celup Rp315.000 per dus

Ny. Sarah akan membayarnya secara kredit atau tempo untuk masing-masing barang tersebut. Para pemasok setuju dan memberikan tenggat waktu (jatuh tempo) pembayaran selama 30 hari. Artinya, pada 3 Desember 2021, Ny. Sarah wajib melunasi tagihan atas barang-barang persediaan tersebut senilai masing-masing:

- Cireng mentah Rp2.500.000

- Keju Rp2.250.000

- Minyak goreng curah Rp900.000

- Cabai Rp1.150.000

- Daging sapi Rp800.000

- Jeruk limau Rp60.000

- Jeruk Medan Rp350.000

- Alpukat Rp400.000

- Air mineral botol Rp500.000

- Teh celup Rp315.000

Maka, total tagihan yang harus dibukukan oleh Ny. Sarah adalah sebesar Rp9.225.000 dan dengan asumsi ia menggunakan metode periodik dalam pencatatannya, maka yang akan menjadi jurnalnya adalah:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 4 November 2021 | Pembelian | 9.225.000 | |

| Utang Usaha | 9.225.000 |

Transaksi #4:

Pada 5 November 2021, Ny. Sarah menarik uang dari rekening BSI Resto Cici untuk keperluan kas kecil sebesar Rp5.000.000. Jurnal yang dibutuhkan adalah:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 5 November 2021 | Kas | 5.000.000 | |

| Bank BSI | 5.000.000 |

Transaksi #5:

Resto Cici melayani pelanggan yang makan di tempat untuk pertama kali pada 6 November 2021. Resto ini menyediakan menu utama berupa Cireng Goreng Kering ataupun Kuah dengan empat varian, yaitu: polos, tambahan keju, tambahan daging sapi, dan komplit (tambahan keju dan daging sapi). Terdapat juga berbagai menu minuman sebagai pelengkapnya.

Adapun banderol harga untuk satu porsi menu-menu tersebut adalah:

Sepanjang hari itu, Resto Cici berhasil melakukan penjualan sebagai berikut:

| Barang | Total |

|---|---|

| Cireng Goreng Kuah Polos (10 × Rp20.000) | Rp220.000 |

| Cireng Goreng Kering Polos (1 × Rp20.000) | Rp20.000 |

| Cireng Goreng Kuah + Keju (9 × Rp25.000) | Rp225.000 |

| Cireng Goreng Kering + Keju (2 × Rp25.000) | Rp50.000 |

| Cireng Goreng Kuah + Daging Sapi (16 × Rp25.000) | Rp400.000 |

| Cireng Goreng Kuah Komplit (8 × Rp30.000) | Rp240.000 |

| Teh Tawar Hangat (10 × Rp2.000) | Rp20.000 |

| Es Teh Tawar (5 × Rp2.000) | Rp10.000 |

| Air Mineral Botol 600 ml (12 × Rp5.000) | Rp60.000 |

| Jus Alpukat (8 × Rp10.000) | Rp80.000 |

| Es Jeruk (5 × Rp7.000) | Rp35.000 |

| Jus Jeruk (5 × Rp10.000) | Rp50.000 |

| Total | Rp1.410.000 |

Membuat jurnal atas semua penjualan di atas tidaklah sulit. Ny. Sarah hanya perlu mendebit Kas (asumsi semuanya dilakukan secara tunai) dan mengkredit Penjualan masing-masing sebesar nilai total yang terjadi selama hari itu, seperti terlampir:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 6 November 2021 | Kas | 1.410.000 | |

| Penjualan | 1.410.000 |

Jika Ny. Sarah ingin mengetahui berapa keuntungan kotor yang ia dapatkan di hari itu, ia perlu menghitung terlebih dahulu berapa biaya produksi untuk menghasilkan semua penjualan tersebut. Karena Ny. Sarah menerapkan metode pencatatan periodik, biaya produksi (cost of goods sold) bisa dihitung dengan rumus: persediaan awal + pembelian – persediaan akhir.

Akan tetapi, karena perhitungan itu melibatkan jumlah persediaan akhir, Ny. Sarah perlu memastikannya dengan perhitungan fisik untuk mendapatkan hasil yang akurat. Aktivitas ini biasa disebut cek fisik persediaan (stock opname). Umumnya, aktivitas ini dilakukan sekali saja di akhir periode akuntansi agar efisien dari segi waktu dan tenaga.

Oleh karenanya, Ny. Sarah kemungkinan belum bisa mengetahui berapa keuntungan kotornya di hari tersebut sampai ia melakukan cek fisik persediaan tadi. Ini memang menjadi kelemahan metode pencatatan periodik ketika dibandingkan dengan metode pencatatan perpetual (terkait ini, saya akan bahas di artikel khusus).

Untuk memudahkan pemahaman, kita anggap saja kegiatan cek fisik persediaan Resto Cici akan dilakukan setiap akhir bulan. Anggap pula kedepannya, selama November 2021 (sejak 6 November 2021 hingga 30 November 2021), Resto Cici berhasil membukukan rata-rata penjualan tunai per harinya sebesar Rp1.400.000.

Transaksi #6:

Pada 15 November 2021, Resto Cici menerima tagihan atas pemakaian air sebesar Rp1.000.000 yang jatuh tempo pembayarannya setiap tanggal 10 di bulan berikutnya. Selain itu, di hari yang sama, Ny. Sarah membeli token listrik menggunakan transfer bank sebesar Rp600.000.

Jurnal yang harus dibuat adalah:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 15 November 2021 | Beban Air dan Listrik | 1.600.000 | |

| Utang Usaha | 1.000.000 | ||

| Bank BSI | 600.000 |

Transaksi #7:

16 November 2021, Ny. Sarah membeli pulsa untuk keperluan komunikasi Resto Cici sebesar Rp300.000. Ny. Sarah membelinya secara online dengan transfer bank, sehingga jurnal yang terbentuk adalah:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 16 November 2021 | Beban Telepon dan Pulsa | 300.000 | |

| Bank BSI | 300.000 |

Transaksi #8:

Mobilitas yang tinggi menggunakan sepeda motor mulai terasa sejak 17 November sampai dengan 24 November 2021. Selama periode tersebut, kedua sepeda motor Resto Cici telah mengonsumsi bahan bakar minyak (BBM) dan terkena biaya parkir sebesar total Rp450.000 yang semuanya dilakukan dengan uang tunai.

Ny. Sarah melihat besaran struk pembelian BBM dan parkir yang beragam, namun memutuskan mencatatnya secara total dalam satu akun Beban Transportasi di tanggal 24 November 2021. Maka, jurnalnya adalah:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 24 November 2021 | Beban Transportasi | 450.000 | |

| Kas | 450.000 |

Transaksi #9:

25 November 2021 adalah hari gajian pertama bagi tiga orang pegawai yang bekerja untuk Resto Cici. Ny. Sarah membayarkan gaji mereka secara transfer bank senilai total Rp6.500.000. Ny. Sarah pun menjurnalnya dengan:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 25 November 2021 | Beban Gaji Pegawai | 6.500.000 | |

| Bank BSI | 6.500.000 |

Transaksi #10:

Di 30 November 2021, Resto Cici melayani pesanan 100 porsi Cireng Goreng Kuah Komplit untuk sebuah acara. Dikarenakan kredibilitasnya yang baik, manajemen Resto Cici menerima permintaan panitia acara yang ingin membayarnya di awal bulan berikutnya. Dengan demikian, penjualan yang dilakukan di hari tersebut adalah 100 porsi × Rp30.000 atau sebesar Rp3.000.000.

Jurnal atas transaksi di atas adalah:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 30 November 2021 | Piutang Usaha | 3.000.000 | |

| Penjualan | 3.000.000 |

Langkah #3: Buku Besar

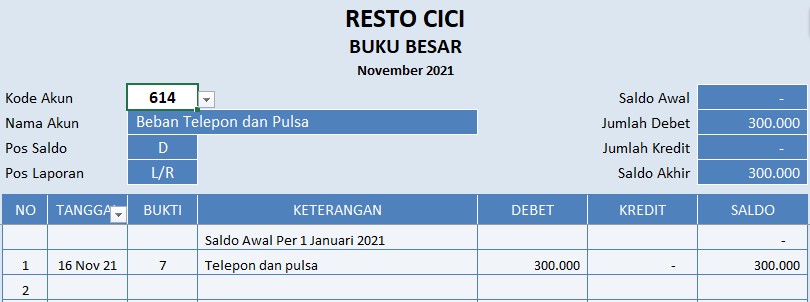

Sekarang mari kita teruskan ke langkah ketiga di siklus akuntansi, yaitu membuat buku besar. Peralihan dari langkah kedua ke langkah ketiga ini biasa disebut dengan proses posting (post to general ledgers). Jadi, ketika siapapun yang bekerja sebagai staf akuntan ingin melihat seperti apa buku besar atas seluruh jurnal yang telah ia buat, ia harus mencari tombol “Posting” dan mengkliknya pada sistem elektroniknya dan buku besar akan secara otomatis terbentuk.

Pada dasarnya, apa yang dilakukan sistem elektronik dalam memposting jurnal ke buku besar sama saja dengan apa yang dilakukan para akuntan terdahulu ketika masih melakukannya secara manual. Prinsipnya, semua jurnal yang telah terbentuk akan dikelompokkan ke dalam sebuah tabel menurut masing-masing akunnya. Sehingga, kita dapat mengetahui seperti apa riwayat saldo masing-masing akun tersebut selama satu periode tertentu.

Kita anggap saja Ny. Sarah masih melakukan seluruh langkah pada siklus akuntansi secara semi-otomatis menggunakan bantuan aplikasi Microsoft Excel. Ia menyusun kertas kerjanya sedemikian rupa dengan berbagai otomasi formula yang ada sehingga jurnal-jurnal yang telah terbentuk tadi akan secara otomatis terposting ke sheet Buku Besar.

Kita juga bisa melihat buku besar dalam bentuk yang lebih sederhana, yang disebut T-Account. Disebut demikian karena memang bentuknya yang seperti huruf T, seperti yang bisa Anda lihat pada contoh di bawah:

Langkah #4: Neraca Saldo

Langkah selanjutnya adalah membuat neraca saldo atau biasa disebut juga neraca lajur (trial balance). Langkah keempat dalam siklus akuntansi ini berguna untuk memverifikasi kesesuaian saldo debit dan kredit atas seluruh akun yang telah dicatat pada langkah-langkah sebelumnya.

Bagian ini memperlihatkan seluruh akun dalam satu tabel disertai dengan saldo akhirnya. Saldo akhir yang dimaksud adalah angka yang sama dengan yang ditunjukkan pada saldo akhir buku besar masing-masing akun. Jadi masing-masing akun akan menunjukkan saldo akhir dengan posisi yang beragam (debit ataupun kredit) tergantung saldo normalnya.

Poinnya, total debit dan kredit haruslah menunjukkan hasil yang seimbang agar neraca saldo dapat dikatakan sesuai, meskipun kemungkinan kekeliruan seperti kealpaan pencatatan, salah pos pencatatan, ataupun pencatatan ganda pada langkah-langkah sebelumnya tetap ada.

Sekarang, mari simak seperti apa Neraca Saldo Resto Cici yang bisa kita susun dari langkah sebelumnya:

| Nama Akun | Nomor Akun | Debit | Kredit |

|---|---|---|---|

| Kas | 111 | 39.560.000 | |

| Bank BSI | 112 | 322.600.000 | |

| Piutang Usaha | 130 | 3.000.000 | |

| Pembelian | 142 | 9.225.000 | |

| Bangunan Ruko | 172 | 100.000.000 | |

| Kendaraan | 173 | 30.000.000 | |

| Peralatan | 174 | 25.000.000 | |

| Perlengkapan | 175 | 10.000.000 | |

| Utang Usaha | 211 | 10.225.000 | |

| Modal | 301 | 500.000.000 | |

| Penjualan | 401 | 38.010.000 | |

| Beban Gaji Pegawai | 601 | 6.500.000 | |

| Beban Air dan Listrik | 612 | 1.600.000 | |

| Beban Telepon dan Pulsa | 614 | 300.000 | |

| Beban Transportasi | 619 | 450.000 | |

| Total | 548.235.000 | 548.235.000 |

Langkah #5: Jurnal Penyesuaian

Beberapa kejadian memerlukan penyesuaian di dalam akuntansi. Ayat jurnal penyesuaian biasanya dibuat di hari terakhir suatu periode akuntansi (entah itu tahun, kuartal, ataupun bulan) sehingga laporan keuangan perusahaan menunjukkan kondisi yang sebenarnya dan tersaji secara wajar (true and fair).

Dengan kata lain, jurnal penyesuaian diperlukan agar:

- Laporan laba rugi melaporkan pendapatan yang telah diperoleh selama periode akuntansi.

- Neraca melaporkan piutang yang berhak diterimanya pada akhir periode akuntansi.

- Laporan laba rugi melaporkan biaya dan kerugian yang terjadi selama periode akuntansi.

- Neraca melaporkan kewajiban yang telah terjadi pada akhir periode akuntansi.

Contoh transaksi-transaksi yang memerlukan jurnal penyesuaian antara lain:

- Perusahaan membayar dimuka asuransi yang mencakup 12 bulan pertanggungan perlindungan, sementara manfaatnya akan berkurang dan harus dicatat sebagai beban secara proporsional setiap bulannya.

- Perusahaan menerima pembayaran dimuka atas pekerjaan/layanan yang akan diberikan selama beberapa periode akuntansi. Perusahaan belum bisa mencatatnya sebagai pendapatan sampai sebagian atau seluruh pekerjaan/layanan tersebut telah diselesaikan.

- Aset tetap perusahaan mengalami penyusutan dan nilainya akan habis atau mencapai level residu (sisa), yang artinya nilai penyusutan harus dicatat secara proporsional sebagai beban setiap periode akuntansinya.

- Aset tetap perusahaan berkurang nilainya sebagai hasil pemakaian internal sehari-hari dan total pemakaian tersebut harus dibebankan nilainya pada periode akuntansi yang bersangkutan.

Nomor 1, 2, dan 4 adalah contoh transaksi tipe deferal (deferral-type adjusting entries), yang berarti pencatatan beban atau pendapatan ditunda hingga manfaatnya telah benar-benar dikonsumsi atau diterima. Ketika saat itu tiba, saat itulah perlunya dilakukan jurnal penyesuaian.

Untuk saat ini, hanya contoh nomor 3 dan 4 yang akan kita angkat sebagai ilustrasi Resto Cici. Oleh karenanya, mari kita anggap terdapat peristiwa-peristiwa berikut:

- Bangunan Ruko Resto Cici memiliki masa manfaat 20 tahun tanpa nilai residu, yang berarti setiap tahun nilainya akan menyusut sebesar Rp5.000.000 (Rp100.000.000 ÷ 20) atau dengan kata lain setiap bulan menyusut sebesar Rp416.667 (Rp5.000.000 ÷ 12).

- Dua kendaraan Resto Cici masing-masing memiliki masa manfaat 5 tahun tanpa nilai residu, yang berarti secara gabungan, nilainya akan menyusut sebesar Rp6.000.000 (Rp30.000.000 ÷ 5) setiap tahunnya atau sebesar Rp500.000 (Rp6.000.000 ÷ 12) setiap bulannya.

- Peralatan-peralatan Resto Cici digabung seluruhnya memiliki masa manfaat 5 tahun tanpa nilai residu, yang artinya menyusut sebesar Rp5.000.000 (Rp25.000.000 ÷ 5) setiap tahunnya atau Rp416.667 (Rp5.000.000 ÷ 12) setiap bulannya.

- Perlengkapan Resto Cici di akhir bulan tercatat tersisa sebesar Rp8.500.000, yang artinya total perlengkapan yang terpakai selama sebulan adalah senilai Rp1.500.000 (Rp10.000.000 – Rp8.500.000).

- Hasil cek fisik di akhir bulan November menunjukkan persediaan yang tersisa senilai Rp472.500.

Maka, atas kejadian-kejadian di atas, jurnal penyesuaian yang harus dibuat adalah sebagai berikut:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 30 November 2021 | Beban Penyusutan Bangunan | 416.667 | |

| Beban Penyusutan Kendaraan | 500.000 | ||

| Beban Penyusutan Peralatan | 416.667 | ||

| Akumulasi Penyusutan Bangunan | 416.667 | ||

| Akumulasi Penyusutan Kendaraan | 500.000 | ||

| Akumulasi Penyusutan Peralatan | 416.667 |

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 30 November 2021 | Beban Perlengkapan | 1.500.000 | |

| Perlengkapan | 1.500.000 |

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 30 November 2021 | Persediaan Akhir | 472.500 | |

| Harga Pokok Penjualan | 8.752.500 | ||

| Pembelian | 9.225.000 |

Langkah #6: Neraca Saldo Penyesuaian

Langkah keenam dalam siklus akuntansi ini secara teknis tidak berbeda dengan apa yang telah kita bahas di langkah keempat. Hanya saja kali ini neraca saldo sudah melibatkan akun-akun yang tercatat di jurnal penyesuaian. Itulah mengapa di sini ia disebut neraca saldo penyesuaian (adjusted trial balance).

Sebagai catatan, beberapa sumber mungkin tidak menjelaskan secara khusus langkah-langkah penyesuaian seperti pada langkah kelima dan keenam ini dan itu sah-sah saja. Hal ini dikarenakan sifat dan pengertian kedua langkah dalam siklus akuntansi ini telah tersedia di langkah-langkah sebelumnya.

Seperti yang telah saya katakan, secara teknis, apa yang kita kerjakan di langkah keenam ini sama dengan yang ada di langkah keempat dan langkah kelima sama dengan langkah kedua. Bedanya, di sini kita memisahkan langkah-langkah penyesuaian untuk menjelaskannya secara khusus.

Sekarang, mari kita lihat seperti apa Neraca Saldo Penyesuaian Resto Cici:

| Nama Akun | Nomor Akun | Debit | Kredit |

|---|---|---|---|

| Kas | 111 | 39.560.000 | |

| Bank BSI | 112 | 322.600.000 | |

| Piutang Usaha | 130 | 3.000.000 | |

| Persediaan Akhir | 148 | 472.500 | |

| Bangunan Ruko | 172 | 100.000.000 | |

| Kendaraan | 173 | 30.000.000 | |

| Peralatan | 174 | 25.000.000 | |

| Perlengkapan | 175 | 8.500.000 | |

| Akumulasi Penyusutan Bangunan | 182 | 416.667 | |

| Akumulasi Penyusutan Kendaraan | 183 | 500.000 | |

| Akumulasi Penyusutan Peralatan | 184 | 416.667 | |

| Utang Usaha | 211 | 10.225.000 | |

| Modal | 301 | 500.000.000 | |

| Penjualan | 401 | 38.010.000 | |

| Harga Pokok Penjualan | 510 | 8.752.500 | |

| Beban Gaji Pegawai | 601 | 6.500.000 | |

| Beban Air dan Listrik | 612 | 1.600.000 | |

| Beban Telepon dan Pulsa | 614 | 300.000 | |

| Beban Transportasi | 619 | 450.000 | |

| Beban Penyusutan Bangunan | 652 | 416.667 | |

| Beban Penyusutan Kendaraan | 653 | 500.000 | |

| Beban Penyusutan Peralatan | 654 | 416.667 | |

| Beban Perlengkapan | 655 | 1.500.000 | |

| Total | 549.568.334 | 549.568.334 |

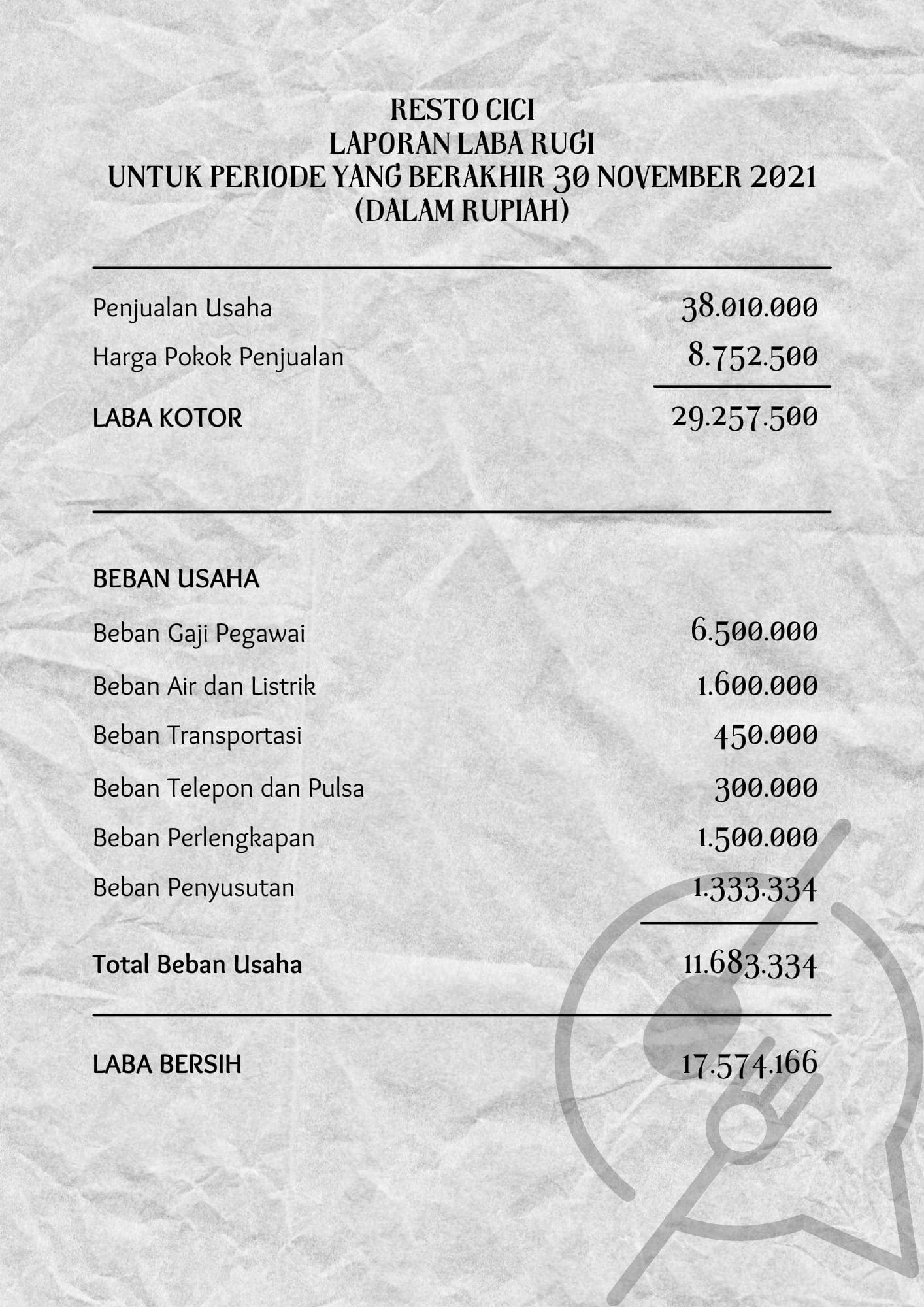

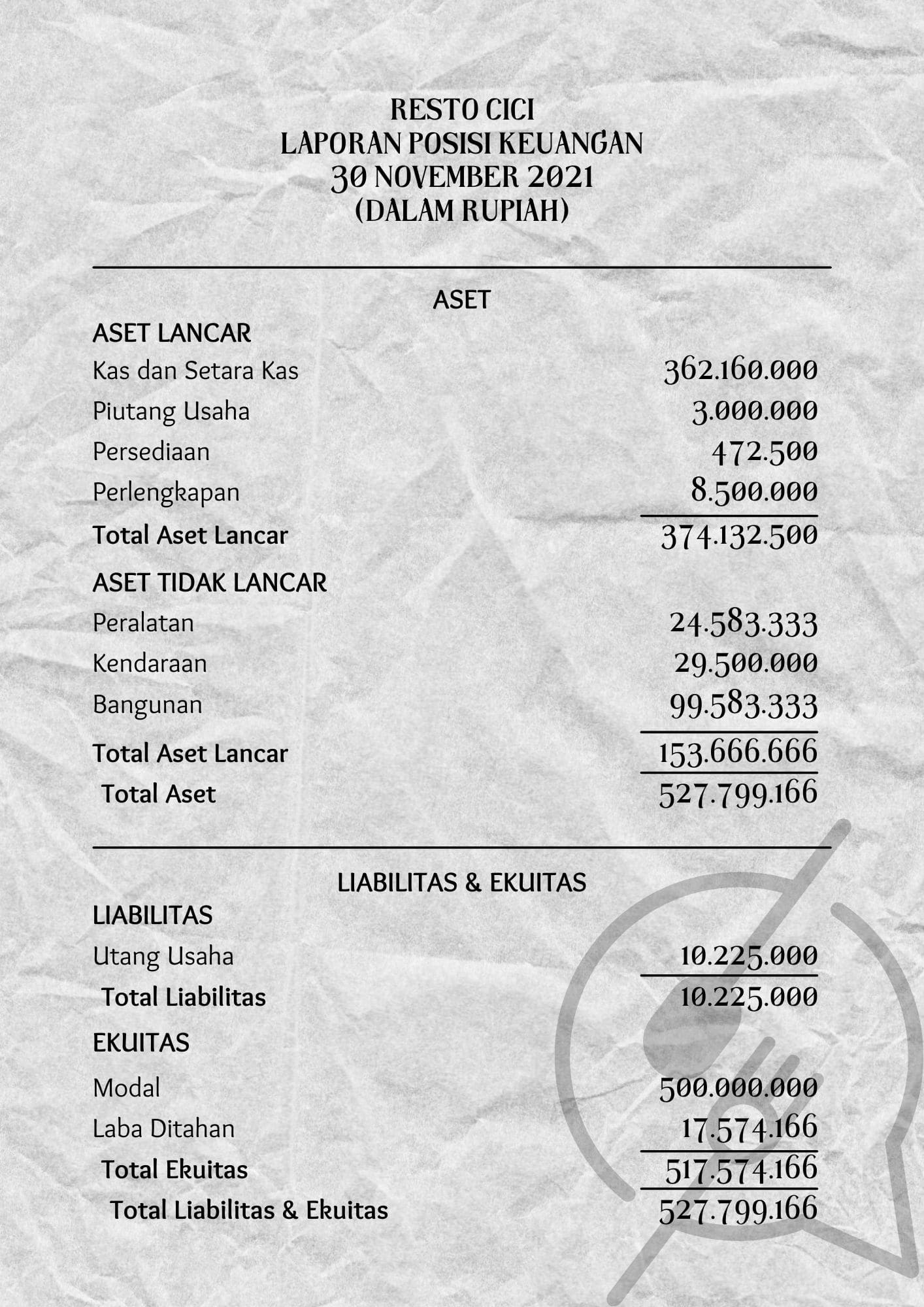

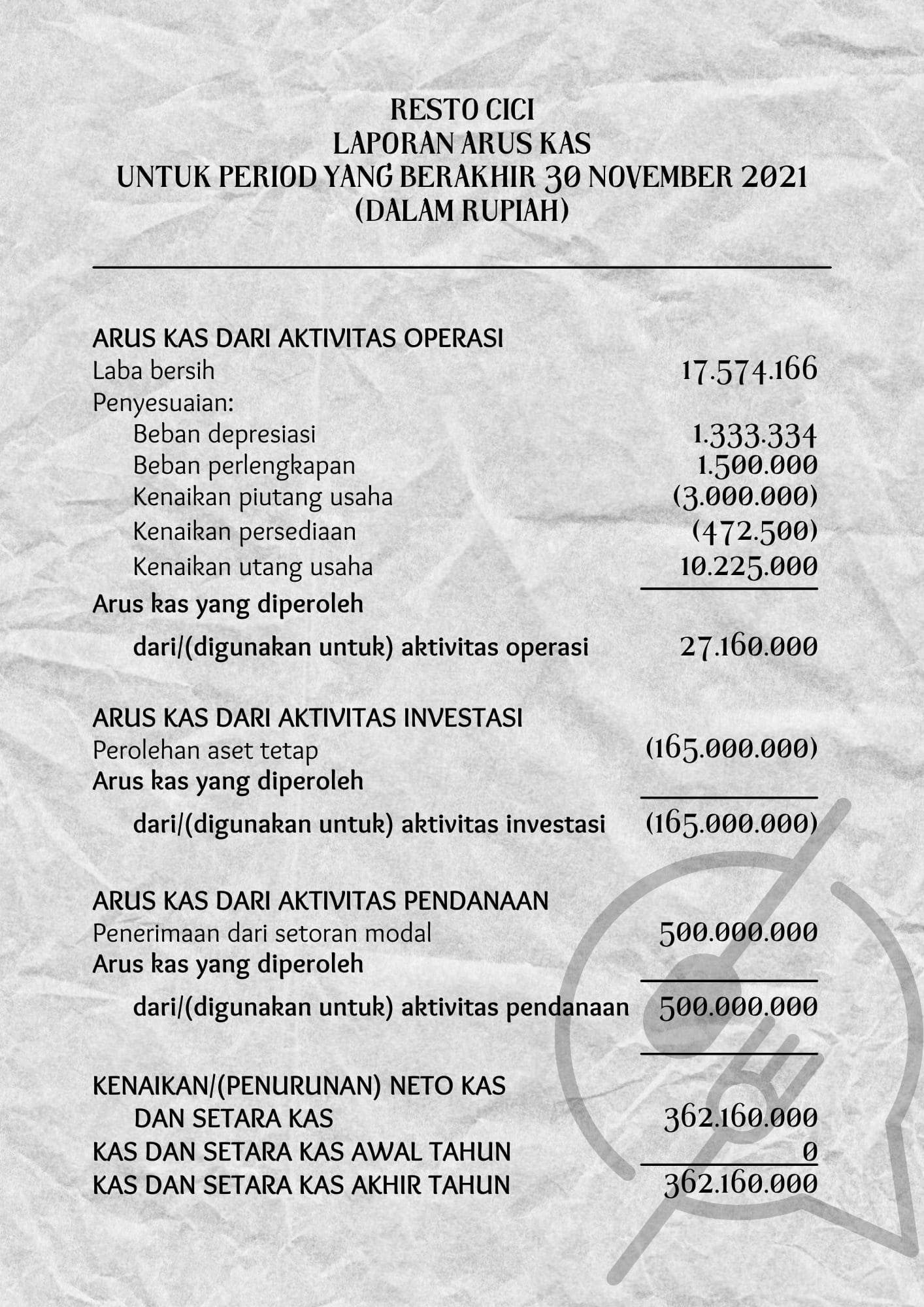

Langkah #7: Laporan Keuangan

Sampailah kita pada langkah yang paling diharapkan dalam siklus akuntansi, yaitu laporan keuangan. Seperti yang telah saya katakan, ini adalah produk utama dari seorang akuntan. Dari sinilah berbagai keputusan penting terkait kelangsungan usaha bermula.

Standar akuntansi keuangan menjelaskan, terdapat empat jenis laporan keuangan yang mesti seorang akuntan sediakan, yakni: laporan laba rugi, laporan neraca atau posisi keuangan, laporan arus kas, dan laporan perubahan ekuitas. Dari keempat jenis laporan tersebut, tiga yang pertama adalah yang paling penting secara teknis karena dari ketiganyalah analisis-analisis penting dapat dihasilkan.

Karena signifikansinya itu, saya menganalogikan ketiganya sebagai troika dalam akuntansi. Seperti apa maksudnya? Jika Anda mengikuti serial akuntansi ini dari awal, tentu Anda sudah paham. Jika belum, silakan baca penjelasan saya di artikel serial akuntansi sebelumnya.

Sekarang, tugas kita adalah mengolah data yang telah kita dapatkan dari neraca saldo penyesuaian menjadi tiga laporan keuangan tersebut. Caranya cukup mudah, kita hanya perlu memilah akun-akun yang ada neraca saldo penyesuaian lalu mengelompokkan mereka menurut pos laporannya.

Jadi, kita akan pilah mana saja akun yang masuk ke pos laba rugi dan neraca. Tipsnya, Anda bisa mulai dengan memilah akun-akun pendapatan dan beban untuk dikelompokkan ke pos laba rugi dan sisanya masukkan ke pos neraca. Atau dalam ilustrasi yang sedang kita gunakan, Anda bisa melihat kembali pada Daftar Akun Perkiraan Resto Cici di atas.

Pada praktiknya dulu, sebelum kemajuan teknologi menyentuh sendi-sendi akuntansi, para akuntan sering menggunakan semacam draf berupa kertas kerja untuk memudahkan mereka menyusun laporan keuangan. Dengan kertas kerja tersebut, mereka bisa melakukannya dengan lebih cermat karena pengelompokan akun-akun laba rugi dan neraca dapat dilakukan secara sistematis.

Kita telah mengasumsikan bahwa Ny. Sarah, selaku pemilik Resto Cici, masih memanfaatkan sistem akuntansi yang semi-otomatis menggunakan Microsoft Excel dalam menjalankan siklus akuntansinya. Maka, kertas kerja yang dimaksud di atas akan sangat berguna baginya dalam menyusun laporan keuangan.

Ny. Sarah adalah seorang sarjana akuntansi, ia paham bagaimana harus membuatnya. Ia pun membuatkan Kertas Kerja Resto Cici Periode November 2021 sebagai berikut:

Dari kertas kerja tersebut, Ny. Sarah bisa memastikan apakah seluruh akun sudah dicatat dengan sesuai, mengingat ia bisa mengontrol saldo dan keseimbangan sisi debit dan kreditnya. Dari situ juga ia tahu bahwa usahanya telah menghasilkan laba sebesar Rp17.574.166 di bulan pertama operasinya itu.

Dengan demikian, Ny. Sarah sudah bisa menuangkan angka-angka di kertas kerja tadi ke dalam laporan keuangan berbentuk baku. Ia pun berkreasi dan membuat tiga laporan keuangan dasar Resto Cici sebagai berikut:

Langkah #8: Jurnal & Neraca Saldo Penutup

Setelah selesai dengan laporan keuangan, kita memiliki satu langkah lagi untuk menyelesaikan siklus akuntansi secara penuh, yakni membuat jurnal dan neraca saldo penutup.

Langkah ini diperlukan, khususnya bagi mereka yang belum sepenuhnya memanfaatkan sistem akuntansi yang terotomatisasi, untuk menutup akun-akun temporer dan pendukung modal. Dengan cara ini, akun-akun temporer akan menjadi nol dan modal akan menunjukkan nilai yang baru, tergantung laba/rugi yang dihasilkan, di awal periode akuntansi berikutnya.

Ny. Sarah jelas termasuk salah satu yang memerlukan langkah ini. Dengannya, ia akan terbantu dalam meninjau akumulasi pendapatan selama suatu periode dan memverifikasi angka yang terlihat pada neraca saldo penyesuaian. Oleh karenanya, ia pun tak melewatkannya dan membuat jurnal penutup Resto Cici periode November 2021 sebagai berikut:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 30 November 2021 | Penjualan | 38.010.000 | |

| Ikhtisar Laba Rugi | 38.010.000 |

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 30 November 2021 | Ikhtisar Laba Rugi | 20.435.834 | |

| Harga Pokok Penjualan | 8.752.500 | ||

| Beban Gaji Pegawai | 6.500.000 | ||

| Beban Air dan Listrik | 1.600.000 | ||

| Beban Transportasi | 450.000 | ||

| Beban Telepon dan Pulsa | 300.000 | ||

| Beban Perlengkapan | 1.500.000 | ||

| Beban Penyusutan | 1.333.334 |

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 30 November 2021 | Ikhtisar Laba Rugi | 17.574.166 | |

| Modal | 17.574.166 |

Jurnal di atas memposisikan akun-akun temporer tidak pada saldo normalnya. Kita bisa lihat di situ penjualan diposisikan di debit dan beban-beban di kredit. Inilah yang akan menjadikan akun-akun tersebut bersaldo nol di awal periode akuntansi berikutnya.

Dengan demikian, Neraca Saldo Penutup Resto Cici Periode November 2021 hanya akan menyisakan akun-akun permanen, sebagaimana berikut:

| Nama Akun | Nomor Akun | Debit | Kredit |

|---|---|---|---|

| Kas | 111 | 39.560.000 | |

| Bank BSI | 112 | 322.600.000 | |

| Piutang Usaha | 130 | 3.000.000 | |

| Persediaan Akhir | 148 | 472.500 | |

| Bangunan Ruko | 172 | 100.000.000 | |

| Kendaraan | 173 | 30.000.000 | |

| Peralatan | 174 | 25.000.000 | |

| Perlengkapan | 175 | 8.500.000 | |

| Akumulasi Penyusutan Bangunan | 182 | 416.667 | |

| Akumulasi Penyusutan Kendaraan | 183 | 500.000 | |

| Akumulasi Penyusutan Peralatan | 184 | 416.667 | |

| Utang Usaha | 211 | 10.225.000 | |

| Modal | 301 | 517.574.166 | |

| Total | 529.132.500 | 529.132.500 |

Dengan data di atas, kita bisa saksikan bersama bahwa neraca saldo penutup hanyalah bentuk yang lebih ramping dari neraca-neraca saldo sebelumnya dikarenakan kealpaan akun-akun pendapatan dan beban. Kita bisa saksikan juga saldo modal di Neraca Saldo Penutup Resto Cici bertambah, dari yang terlihat di neraca saldo penyesuaian yang Rp500.000.000, menjadi Rp517.574.166 sebagai dampak dari laba yang dihasilkan di laporan laba ruginya.

Sampai di sini, siklus akuntansi pun telah sepenuhnya kita lalui. Yang perlu diingat sekali lagi adalah siklus akuntansi yang kita bahas di sini adalah siklus yang lebih detail. Anda mungkin saja menemukan penjabaran siklus akuntansi yang lebih singkat pada sumber-sumber berbeda dan hal itu tidaklah mengapa. Selama siklusnya memiliki langkah-langkah analisis, jurnal transaksi, buku besar, neraca saldo, dan laporan keuangan, maka itu dapat dikatakan siklus akuntansi penuh/lengkap.

Demikianlah pembahasan terkait siklus akuntansi. Masih banyak topik akuntansi yang akan saya bahas setelah ini. Jadi, ikuti terus serial akuntansi pada blog ini, ya!

Artikel ini merupakan bagian dari Serial Akuntansi yang dibuat secara khusus pada blog ini. | Baca juga tulisan sebelumnya [Tiga Laporan Keuangan Dasar: Sebuah Troika Dunia Akuntansi] dan tulisan selanjutnya [Akrual dan Deferal: Yin dan Yang dalam Akuntansi]