Indonesia sudah lama masuk dalam daftar emerging markets atau negara-negara berkembang yang menjanjikan versi berbagai lembaga internasional. Sebagai negara dengan ekonomi terbesar ke-5 di Asia dan berpenduduk terbanyak ke-4 di dunia, negeri ini menjadi pantauan radar para investor global yang ingin mendiversifikasikan portofolionya. Alasannya, karena Indonesia memiliki pertumbuhan kelompok kelas menengah yang pesat — sesuatu yang menjadikan konsumerisme sebagai penopang pertumbuhannya. Sebagai ganjarannya, ekonomi pun tumbuh positif.

Tahun lalu ekonomi Indonesia tumbuh sebesar 5,6%, ini terbilang seksi di tengah kondisi ekonomi global yang belum sepenuhnya pulih. Mata dunia semakin tertuju saat negara demokrasi terbesar ke-3 ini memasuki masa pemilihan presiden (pilpres), terlebih dengan keikutsertaan Joko Widodo (lebih dikenal dengan Jokowi) sebagai salah satu kandidatnya.

Pencapaian indeks harga saham gabungan (IHSG) — yang berhasil melompat ke rekor tertinggi tahunan di level 5.200an — dan rupiah — yang sampai akhir semester pertama tahun ini menjadi mata uang berkinerja terbaik ke-2 di antara 25 mata uang negara emerging lainnya — sering dikatakan sebagai dampak dari kehadiran sosok kurus nan fenomenal itu. “Jokowi effect,” begitulah mereka menyebutnya.

Sebagai seorang yang juga berkecimpung di pasar keuangan, tentu saya ikut senang setiap kali pasar mendapat katalis positif dari suatu pemberitaan. Malah, kalau boleh saya pinjam istilah zaman sekarang, seneng bingits! Iyalah… Pemain mana sih yang gak senang kalau portofolionya ikut “menghijau”?

Namun terlepas dari itu, sulit rasanya menerima mentah-mentah opini-opini saru — yang diyakini menjadi penggerak pasar — yang berkembang di tengah masyarakat akhir-akhir ini, dan jujur saja, ini membuat saya sedikit khawatir.

Saya sadar kalau sistem pasar dewasa ini tak bisa dilepaskan dari faktor-faktor psikologis. Apa yang tercermin di pasar tidak sepenuhnya bisa dijelaskan dengan akal sehat karena hal-hal yang bersifat irasional pun turut berperan dalam dinamisme pasar. Hanya saja, hemat saya, hal ini semestinya tidak sontak membuat para pelaku pasar atau investor mengesampingkan kerangka-kerangka objektivitas dalam proses evaluasi mereka.

Sebagai relevansinya, saya ingin mengangkat proses suksesi di Indonesia yang digadang-gadang menjadi angin segar bagi pasar keuangannya. Jokowi, yang katanya ramah bisnis (business friendly), diyakini mampu menjadi motor pendorong kinerja bursa apabila nanti ia menjabat sebagai presiden. Keyakinan itu seolah semakin diamini ketika IHSG dan nilai tukar rupiah berkali-kali menguat setiap kali pemberitaan — mulai dari pencapresan sampai kemenangan — Jokowi muncul.

Lantas, apakah benar demikian, dan apakah kondisi seperti itu akan terus berlanjut? Mudah-mudahan tulisan saya ini bisa menjadi pelengkap khazanah opini yang ada.

Analisis Pengaruh Jokowi Effect pada Pasar

Mari kita petakan hal-hal yang prinsipil tanpa preferensi subjektif sedikit pun. Putusan Mahkamah Konstitusi (MK) 21 Agustus 2014 semakin menegaskan kemenangan Jokowi dalam pilpres bulan Juli lalu. Kemenangannya ini boleh saja menjadi kegembiraan bagi sebagian besar masyarakat Indonesia. Banyak yang mengokohkan Jokowi sebagai pemimpin yang reformis dikarenakan visi-misinya.

Dari sisi bisnis, “si Obama dari Indonesia” — begitulah portal berita TIME menjulukinya — ini menargetkan sistem birokrasi yang ramping yang dapat memudahkan perizinan usaha. Jokowi juga berencana membuka keran kepemilikan properti asing untuk menarik modal yang lebih besar. Tak heran kalau dunia usaha menyambutnya dengan positif. Harapan-harapan akan suatu perbaikan pun mulai mewarnai pasar.

Namun begitu, ingatlah kalau niatan akan selalu lebih mudah diucapkan ketimbang dilaksanakan (tentu bukan maksud saya untuk mendiskreditkan Jokowi namun sekedar mengingatkan jika hal ini sudah sangat lumrah terjadi pada masa pemimpin-pemimpin sebelumnya, termasuk Susilo Bambang Yudhoyono/SBY).

Dalam sebuah sesi debat presidensial, Jokowi menyampaikan hal yang terkesan paradoks atau kontradiktif dengan apa yang telah direncanakannya tadi. Ia menanggapi pertanyaan yang diajukan pesaingnya, Prabowo Subianto, terkait pasar bebas ASEAN yang akan dihadapi — yang mungkin akan mengancam pasar domestik — dalam beberapa waktu ke depan. Kira-kira begini tanggapan beliau: tidak apa-apa mempersulit/menghambat perizinan bagi investor asing demi nasionalisme.

Ia pun menegaskan, “Jangan biarkan pasar domestik dimasuki dengan mudah oleh (pasar) asing. Kita terbuka namun hambatan (bagi asing) tetap perlu dibangun untuk melindungi kepentingan nasional.” Pernyataannya ini sesungguhnya bisa menjadi petunjuk kalau iklim investasi di Indonesia tidak akan berubah banyak, utamanya bagi investor asing, saat ia resmi menjabat nanti.

Di kesempatan yang berbeda, Jokowi pun mempertimbangkan penghapusan subsidi bahan bakar minyak (BBM) apabila ia menjadi presiden. Ia menargetkan bisa memangkas secara bertahap subsidi yang krusial terhadap defisit transaksi berjalan itu dalam kurun waktu empat tahun. Sungguh, wacana ini bukanlah suatu hal yang hebat sampai benar-benar terwujud.

Pasalnya, ini adalah langkah yang sering dipandang mengesampingkan nilai-nilai populisme (tidak berpihak pada rakyat kecil) namun harus ditempuh untuk menjaga fiskal tetap sehat. Tentu saja terlaksananya wacana ini sejalan dengan harapan pasar. Namun, pengalaman seakan menjelaskan betapa peliknya permasalahan subsidi ini. Pemerintahan SBY harus melewati masa yang panjang sebelum akhirnya berhasil menaikan harga BBM bersubsidi rata-rata sebesar 33 persen dua tahun lalu.

Menanggapi hal ini, ekonom Bank Internasional Indonesia (BII) Juniman pesimistis kalau wacana ini akan dengan segera terlaksana. Ia berpendapat, Jokowi tidak akan gegabah membuat konstituennya kecewa dengan mengambil sikap dalam pemangkasan subsidi BBM di awal-awal masa pemerintahannya. Ia pun memprediksi kalau “kuartal pertama tahun 2015 adalah waktu paling cepat bagi pemerintahan Jokowi untuk melancarkan rencananya tersebut.”

Apabila apa yang diprediksinya ini benar maka mungkin akan sedikit terlambat bagi Indonesia untuk memperbaiki fiskalnya, minimal seperti yang diharapkan pasar, dikarenakan masih terdapatnya ruang bagi defisit pada neraca transaksi berjalan. Dengan demikian euforia pasar yang terjadi secara berlebihan, apalagi jika dikatakan sebagai Jokowi effect, patut dikritisi.

Objektivitas dan Delusi Pasar

Dalam sudut pandang umum, pasar yang atraktif adalah bentuk korelasi positif dari perekonomian yang kondusif. Kita mengenal beberapa indikator dalam mengukur kesehatan ekonomi sebuah negara, salah satunya yaitu Purchasing Managers Index (PMI). Ini adalah indeks yang mengukur kinerja sektor manufaktur, salah satu sektor yang menjadi tumpuan pertumbuhan ekonomi Indonesia.

Berdasarkan survei HSBC, PMI Indonesia bulan Juli 2014 tercatat sebesar 52.7, stagnan dibanding bulan sebelumnya (lihat grafik 1. di bawah). Namun jika dilihat berdasarkan angka pada Mei 2014, PMI kita mengalami peningkatan, bahkan ke level tertinggi sejak survei pertama kali dilakukan, yakni bulan April 2011.

Ini menunjukkan kalau manufaktur Indonesia sesungguhnya memiliki kinerja yang solid, terlebih dengan pencapaiannya tersebut. Namun sayang seribu sayang, hal ini menjadi kurang berarti karena lebih disebabkan faktor domestik dan masih didominasi impor dan tidak berorientasi ekspor (grafik 2.).

Dalam sebuah laporan yang dipublikasikan Bank Indonesia (BI) dikatakan bahwa tingkat ketergantungan industri domestik terhadap bahan-bahan baku impor yang masih tinggi merupakan masalah struktural yang menurunkan kinerja defisit transaksi berjalan. Dalam konteks yang relevan, kondisi seperti ini tentu saja bukan sebuah kabar baik bagi pasar keuangan Indonesia.

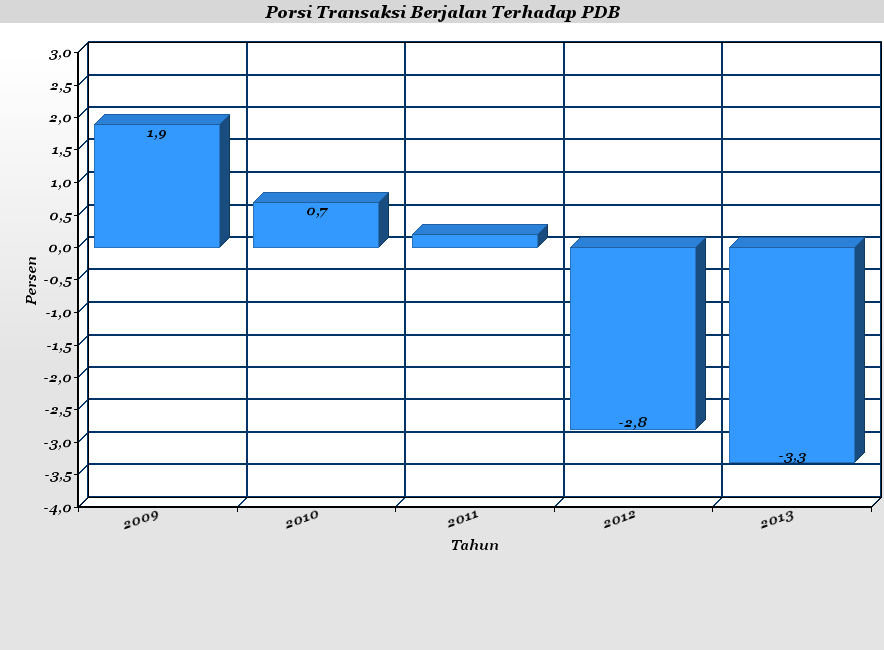

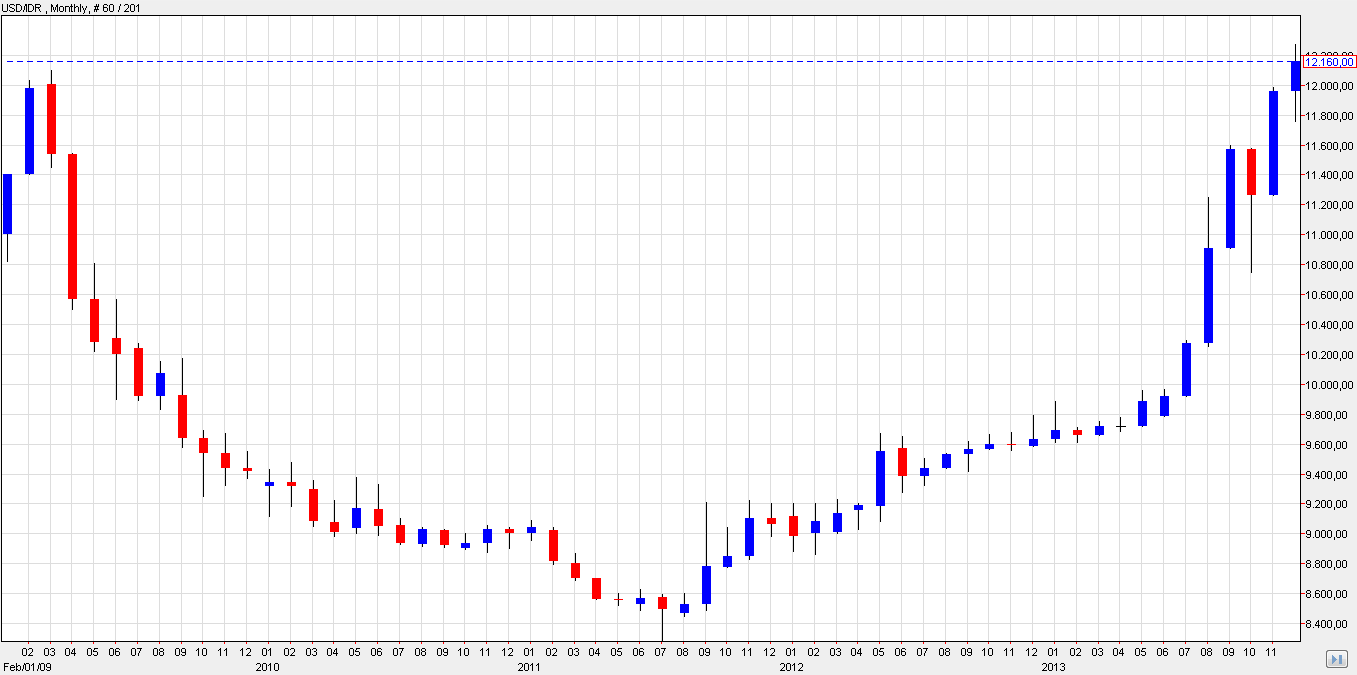

Kita tahu betapa kinerja transaksi berjalan dapat menjadi isu yang sensitif bagi perkembangan pasar di Indonesia. Keduanya pun (kinerja transaksi berjalan dan pasar keuangan -red) seakan memiliki keterkaitan yang searah. Sebagai contoh, periode tahun 2009 sampai pertengahan 2011 mata uang kita berada pada tren positif seiring dengan kinerja transaksi berjalan yang baik (surplus). Sementara memasuki 2012 sampai akhir 2013 lalu mata uang kita terpuruk dikarenakan kinerja transaksi berjalan yang juga memburuk (defisit). Silakan simak grafik 3 & 4 di bawah.

Rilis teranyar, sampai dengan kuartal II tahun ini Indonesia masih mencatat defisit transaksi berjalan yang setara 4,3 persen produk domestik brutonya (PDB), melebar dari defisit kuartal I 2014 yang sebesar 2 persen. Ini seakan mengonfirmasi perkiraan Menteri Keuangan Chatib Basri bahwa defisit transaksi berjalan tahun ini masih akan terjadi dan akan dipatok di level 4,4 persen.

Dengan kata lain, kondisi transaksi berjalan Indonesia tahun ini diperkirakan tidak jauh berbeda dengan tahun sebelumnya yang sebesar minus 3,3 persen. Sungguh jika dilihat menggunakan kacamata objektif, inipun bukan sebuah kabar baik bagi pasar keuangan Indonesia ke depan.

Belum lagi faktor eksternal yang juga bisa “menggoyang” pasar. The Federal Reserve (the Fed) adalah contoh yang paling santer dalam hal ini. Langkah-langkah yang diambil bank sentral Amerika Serikat (AS) itu hampir dapat dipastikan bisa menambah gejolak pasar keuangan di Indonesia.

Bagaimana tidak, selama ini ekonomi Indonesia masih banyak ditopang oleh dana asing, bahkan pasar sahamnya pun didominasi oleh asing, tak heran ketika ada langkah pengetatan moneter dari the Fed — sebagai sinyalemen perbaikan ekonomi AS — pasar keuangan negeri ini seperti kekurangan darah karena investor asing beramai-ramai menarik dananya kembali.

Ke depannya, hal seperti ini diperkirakan masih akan terjadi apabila the Fed jadi menaikkan suku bunga acuannya, seperti yang banyak ekonom perkirakan akan dilakukan dalam waktu dekat. Dan jika ini benar terjadi, tentu euforia pasar yang ada saat ini akan dengan mudah terpatahkan.

Konklusi

Data-data di atas bisa jadi catatan kalau Indonesia sebetulnya masih dihadapkan pada permasalahan-permasalahan struktural dan substansial. Bagaimana siasat pemerintah baru dalam mengatasi defisit transaksi berjalan yang utamanya disebabkan oleh impor minyak ini akan menjadi perhatian utama para pelaku pasar di samping kebijakan moneter dari BI dalam menanggapi tekanan yang mungkin datang dari luar.

Langkah-langkah strategis harus diambil demi menjaga fiskal tetap pada kategori-kategori yang sehat. Dalam jangka pendek, pasar boleh saja bergembira menyambut terpilihnya Jokowi sebagai presiden baru namun dalam jangka panjang, data-data di atas akan lebih memiliki peran dalam peruntungan dan nasib pasar.

Hendaknya para investor tidak terlalu larut dalam preferensi subjektif dan meninggalkan kerangka berpikir yang objektif. Jangan sampai harapan-harapan membuat kita terlena dan lupa bahwa tak siapapun, khususnya dalam hal pasar keuangan, bisa memberikan kepastian. Jangan sampai kita kecewa ketika data fundamental sudah terlanjur berbicara.

Ingatlah: investasi tanpa kalkulasi adalah spekulasi. Jangan biarkan pasar keuangan terlalu disesaki oleh unsur-unsur spekulasi jika tidak ingin memicu terjadinya gelembung ekonomi. Tak peduli satu ataupun dua jari, marilah tetap berhati-hati dalam berinvestasi.