Pasca krisis yang melanda Asia tahun 1997-1998, stabilitas sistem keuangan (SSK) selalu menjadi topik yang menarik untuk diperbincangkan, khususnya bagi masyarakat di kawasan. Dinamika dunia keuangan yang seakan tak ada matinya membuat SSK tak pernah kehabisan warna untuk dikemukakan. Apalagi dengan kondisi dunia yang semakin terintegerasi seperti sekarang, SSK yang selalu menjadi fokus utama para pelaku pasar global, menjadi sangat tak mengherankan.

Berbicara tentang SSK sesungguhnya berbicara masalah ekonomi secara keseluruhan — suatu hal yang menjangkau seluruh lapisan masyarakat. Dapat dipastikan kalau tak ada seorang pun di muka bumi ini yang tidak menaruh atensi pada urusan-urusan ekonomi. Ketika seseorang melakukan sebuah transaksi (apapun itu bentuknya), entah untuk memenuhi kebutuhannya ataupun untuk keperluan lainnya, maka orang tersebut sudah bersentuhan dengan urusan-urusan ekonomi, ia pun sudah dapat dikatakan sebagai pelaku pasar dalam artian luas dan tidak terbatas. Dikarenakan kita semua melakukannya (bertransaksi -red) maka kita semua adalah agen-agen ekonomi — kita semua adalah pelaku pasar (market participants). Dengan gambaran seperti ini, mestinya kita sudah bisa memahami pentingnya SSK sebagaimana pentingnya ekonomi bagi kita.

SSK banyak didefinisikan sebagai sistem keuangan yang aman, terjaga, dan tahan guncangan, baik yang datang dari dalam (internal) maupun luar (eksternal). Dengan perananannya yang semakin krusial dalam tata pelaksanaan intermediasi, sistem pembayaran, dan transmisi kebijakan moneter, SSK menjadi bagian yang tak terelakkan dalam kerangka kebijakan makroprudensial. Di Indonesia, hal ini menjadi kewenangan Bank Indonesia (BI), selaku bank sentral, untuk menyusunnya sesuai dengan situasi dan kondisi baik yang sedang ataupun yang mereka prediksi akan terjadi.

Target Utama dalam Menjaga Stabilitas Sistem Keuangan

Dalam Undang-Undang (UU) Nomor 23 Tahun 1999 tentang BI sebagaimana telah diubah dengan UU Nomor 3 Tahun 2004, diatur dengan jelas bahwa tujuan utama BI adalah mencapai dan memelihara kestabilan nilai rupiah. Meskipun tidak secara eksplisit menyinggung tentang SSK, ketentuan ini sesungguhnya menunjukkan kepada kita betapa pentingnya SSK bagi kelangsungan ekonomi Indonesia secara keseluruhan.

Penjelasan pasal 2 ayat (1) dan (2) UU BI dapat membantu kita memahami koherensi rupiah dan SSK. Pada ayat-ayat pasal tersebut dijelaskan bahwa uang rupiah adalah mata uang negara Republik Indonesia dan alat pembayaran yang sah di wilayah negara Republik Indonesia. Dengan demikian sangat jelas kalau rupiah dan SSK adalah satu kesatuan. Menjaga nilai rupiah pun menjadi mutlak diperlukan karena, sebagai alat pembayaran, ia akan selalu berperan di berbagai aspek dalam lingkup sistem keuangan — yang utamanya terdiri dari pasar keuangan (financial markets), perantara keuangan (financial intermediaries), dan infrastruktur keuangan (financial infrastucture).

Dalam prakteknya, menjaga nilai rupiah sangatlah tidak semudah mengumandangkannya dari ketentuan — bisa jadi ini adalah tugas paling sulit yang dimiliki para pengemban tanggung jawab di negeri ini. Hal ini dikarenakan hakikat uang yang telah banyak mengalami transformasi, yang menjadikannya hal yang sangat psikologis.

Fungsinya yang tak lagi sebatas penyimpan nilai (store of value), melainkan pula sebagai komoditas perdagangan, membuat nilai uang lebih rentan terhadap isu-isu yang, katakanlah, logis namun belum tentu empiris. Uang kini berada dalam pusaran sistem pasar yang mekanismenya bergantung pada penawaran dan permintaan (supply and demand) — suatu hal yang sangat bergantung pada perspektif para pelaku pasar (baca: psikologi pasar). Dengan kata lain, segala upaya BI harus diutamakan untuk menjaga kepercayaan pasar terhadap rupiah.

Mengawasi Perbankan

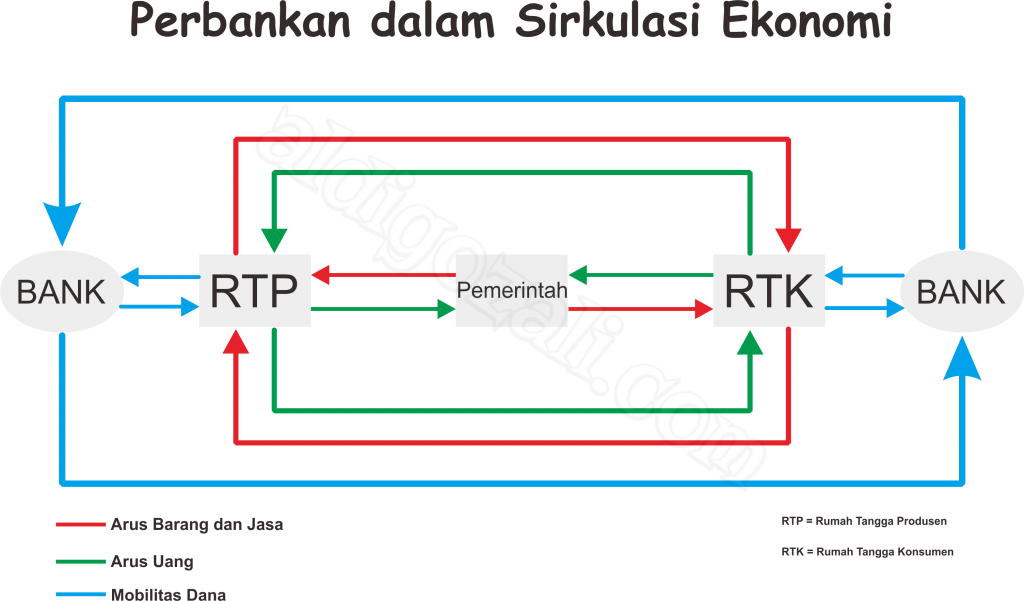

Tentu saja, menjaga kepercayaan pasar terhadap rupiah tidak bisa begitu saja dilakukan. Dibutuhkan upaya-upaya yang lebih spesifik dalam hal ini, dan memastikan kondisi perbankan sehat adalah salah satu yang utama. Sebagai bagian dari sistem pembayaran dan (juga sebagai) perantara keuangan, perbankan memiliki peran yang sangat vital dalam sistem keuangan. Tuntutan zaman yang menginginkan segala sesuatunya bisa diselesaikan dengan mudah, cepat, aman, dan nyaman menjadikan perbankan sebagai suatu keniscayaan. Kebutuhan terhadap dunia perbankan pun akan terus meningkat seiring dengan bertumbuhnya perekonomian.

Kita mengenal dua sektor utama dalam sistem perekonomian. Pertama adalah sektor keuangan (financial inclusion). Sektor ini merupakan sebuah lingkup yang terdiri dari seperangkat alat yang mendukung aktivitas pendanaan, seperti institusi keuangan, instrumen keuangan, dan regulasi keuangan.

Perbankan, dalam hal ini, memiliki peran yang sangat vital karena aktivitasnya akan selalu berkaitan dengan tiga hal tersebut. Dominasi pangsa pasar industri perbankan dalam sistem keuangan merupakan satu hal yang perlu dicermati. Asetnya yang mencapai 79,8% dari keseluruhan aset lembaga keuangan di Indonesia adalah bukti betapa sistem keuangan bergantung pada peran perbankan (lihat grafik di bawah).

Sektor kedua yaitu sektor riil (real inclusion). Sektor riil adalah sektor dimana terdapat produksi barang dan jasa melalui pemanfaatan bahan baku dan faktor-faktor produksi lainnya seperti tenaga kerja, lahan, modal, dan semua hal yang menyangkut ke dalam proses produksi. Sektor ini tak bisa kita pisahkan dengan sektor keuangaan, khususnya dengan peranan perbankan, yang identik dengan pengedaran uang dan penyaluran kredit.

Tanpa adanya dukungan industri perbankan, sektor riil akan sulit untuk berkembang (kapasitas ekonomi sulit meningkat) mengingat sektor-sektor produktif tak bisa digarap secara optimal. Lebih jauh, kendala pada sektor riil berarti pula kendala pada pertumbuhan ekonomi negara, yang berarti ancaman bagi pendapatan nasional. Dengan demikian, sudah selayaknya jika perbankan mendapatkan prioritas untuk diawasi.

Dalam perkembangannya, pengawasan perbankan di Indonesia sedikit menimbulkan perdebatan mengingat adanya peralihan tugas dari BI ke Otoritas Jasa Keuangan (OJK). Secara teknis, hal tersebut seharusnya sudah menjadi kewenangan OJK jika mengacu pada pasal 55 UU OJK. Sementara UU Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU Nomor 10 Tahun 1998, yang menyebutkan pengawas perbankan adalah BI, masih tetap berlaku hingga saat ini.

Namun, hal ini mestinya tidak menjadi kendala berarti selama kedua lembaga itu bisa berkoordinasi dengan baik, paling tidak sampai UU Perbankan yang baru disahkan. Selama masa transisi ini, BI bisa menjalankan tugasnya dalam mengawasi perbankan dari sisi makroprudensial sementara OJK sisi mikroprudensialnya, seperti yang dapat ditafsirkan dalam UU masing-masing lembaga tersebut.

Perbedaan lingkup pengawasan ini pun tidak semestinya mengubah orientasi yang sudah terbentuk sebelumnya, yakni agar bank-bank mematuhi kewajibannya untuk memelihara tingkat kesehatan yang ditentukan — dengan terpenuhinya berbagai pertimbangan, seperti kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, manajemen risiko, prinsip kehati-hatian dalam menjalankan usahanya, dan aspek lainnya yang berhubungan dengan usaha bank.

Dengan kondisi perbankan yang sehat dan terjaga, diharapkan sistem pembayaran dapat terlaksana dengan lancar dan kepercayaan masyarakat terhadap bank dapat meningkat sehingga perbankan bisa menjalankan fungsinya sebagai perantara keuangan dengan baik. Lebih jauh, hal ini diharapkan bisa meningkatkan geliat-geliat ekonomi domestik utamanya melalui bertumbuhnya sektor riil, yang berujung pada meningkatnya pendapatan nasional dan terjaganya kestabilan nilai rupiah (baca: terjaganya kepercayaan pasar terhadap rupiah).

Menentukan Target Inflasi

Selanjutnya adalah menentukan target inflasi. Ini juga merupakan salah satu tugas inti (core tasks) BI selaku pelaksana kebijakan moneter di Indonesia. Dalam hal ini, BI memiliki kerangka kerja yang disebut Inflation Targeting Framework (ITF).

Kerangka kerja ini adalah adaptasi dari kebijakan makro di Selandia Baru pada tahun 1990, yang tujuannya adalah memperkuat efektivitas pelaksanaan kebijakan moneter oleh bank sentral. Kerangka kerja seperti ini sangat perlu dioptimalkan penggunaannya agar pencapaian sasaran akhir, yaitu inflasi yang terkendali, dapat dilakukan dengan baik. Adapun manfaat lain penentuan inflasi, khususnya dengan kerangka kerja ITF, antara lain:

- Menekan risiko berupa biaya sosial (social cost) yang ditimbulkan dari tingginya inflasi.

- Sebagai langkah antisipatif terkait kondisi inflasi di masa yang akan datang dalam rangka penerapan mekanisme forward looking.

- Sebagai pemenuhan tuntutan masyarakat akan transparansi BI dalam menjalankan kebijakan moneter.

- Sebagai bentuk kredibilitas dan akuntabilitas (pertanggungjawaban) BI kepada masyarakat dalam mencapai sasarannya.

Dengan demikian, adanya kerangka kerja seperti ini dapat menunjukkan keseriusan BI dalam menjaga dan menciptakan kondisi makro ekonomi yang kondusif, yang pada akhirnya dapat membantu para pelaku bisnis di negeri ini dalam menyusun perencanaan jangka menengah-panjangnya. Sehingga, keyakinan pasar terhadap prospek lingkungan atau iklim bisnis di Indonesia dapat meningkat. Hal ini akan sekaligus mendorong kepercayaan pasar terhadap rupiah.

Memperjuangkan UU JPSK

Hal lain yang perlu dipertimbangkan adalah terkait kepastian hukum bagi para pelaku pasar, khususnya para pengambil keputusan. Kepastian hukum yang dimaksud di sini adalah UU Jaring Pengaman Sistem Keuangan (JPSK). Sebaiknya, BI berkoordinasi dengan Pemerintah memperjuangkan ketentuan yang masih berbentuk rancangan (draft) ini agar dapat segera disahkan Dewan Perwakilan Rakyat (DPR).

Setidaknya ada tiga substansi utama mengapa UU JPSK sangat diperlukan. Pertama, UU ini bisa memberikan kejelasan terkait pihak yang berwenang menentukan krisis. Selama ini belum ada legalitas yang mengikat akan siapa yang memiliki wewenang dalam menentukan krisis di Indonesia. Kondisi ini membuat berbagai langkah antisipasi dari para pengambil keputusan rapuh di mata hukum sehingga rawan diperkarakan.

Kasus Bank Century adalah contoh nyatanya. Kasus ini menjadi gambaran bagaimana kealpaan dukungan dari sisi hukum dapat berujung pada polemik yang berkepanjangan. Beberapa pejabat terpaksa harus berurusan dengan hukum karena dianggap menyalahgunakan wewenang dalam mem-bailout bank yang dinilai gagal dan berdampak sistemik itu.

Kejadian ini sesungguhnya bisa menjadi ganjalan bagi para pengambil keputusan untuk melakukan hal yang sama sewaktu-waktu terjadi kondisi serupa. Bukan tidak mungkin hal ini pun dapat merusak SSK dikarenakan para pengambil keputusan tidak memiliki keberanian untuk bertindak dalam situasi yang genting.

Substansi selanjutnya adalah tentang parameter krisis itu sendiri. Maksudnya, UU JPSK dapat memberikan kejelasan terkait apa sebetulnya krisis itu. Dengan definisi yang jelas, diharapkan tidak ada lagi perdebatan di tengah-tengah masyarakat terkait suatu kondisi krisis ataupun yang mengarah pada krisis. Dengan demikian, tindakan pencegahan oleh pihak yang berwenang bisa dilakukan dengan cepat dan tepat, tanpa perlu berlama-lama memperdebatkan definisinya terlebih dulu.

Yang terakhir, mengenai kebijakan pemberian Fasilitas Pendanaan Jangka Pendek (FPJP), atau yang lebih populer dengan istilah bailout. UU JPSK nantinya akan memberikan kejelasan tentang siapa yang berhak mengajukan FPJP sebagai langkah pencegahan merembetnya krisis. Kejelasan ini sangat diperlukan agar tidak terjadi tumpang-tindih wewenang antara lembaga-lembaga yang ada. Sehingga, penanganan krisis bisa dilakukan dengan baik. Lebih lanjut, UU JPSK dapat sekaligus membantu otoritas mencapai visi Arsitektur Perbankan Indonesia (API) yang di dalamnya terdapat pilar-pilar yang berkaitan dengan SSK.

Dengan demikian, terwujudnya UU JPSK akan membuat pengelolaan sistem keuangan di Indonesia lebih tertata. Stabilitasnya pun akan lebih terjaga. Pelaku pasar akan menangkap hal ini sebagai katalis positif untuk terus melaksanakan kegiatannya di Indonesia. Iklim bisnis dengan sendirinya akan terangkat dan investasi akan meningkat, membuat perputaran uang semakin cepat, yang berarti permintaan akan rupiah semakin kuat. Kondisi seperti ini adalah idaman bagi setiap negara, dimana stabilitas mata uangnya terjaga. Dengan tindakan nyata, tentu saja Indonesia bisa!

1 thought on “Jaga Stabilitas Sistem Keuangan, Jaga Kepercayaan Pasar terhadap Rupiah”