Jagat bisnis nasional sedang, sekali lagi, diramaikan dengan pemberitaan 7-Eleven (Sevel). Setelah sebelumnya Sevel meramaikan pemberitaan dengan rencana akuisisi merek waralaba tersebut oleh PT. Charoen Pokphand Restu Indonesia (CPRI) dari si operatornya saat ini, PT. Modern Sevel Indonesia (itu merupakan hal yang menggembirakan sebetulnya). Kini ia kembali meramaikan lini masa, namun dengan berita duka. Pertama, rencana akuisisi oleh CPRI tersebut dinyatakan batal. Kedua, sang operator, melalui induk usahanya, PT. Modern International TBK (MDRN), menyatakan mengakhiri bisnis Sevel di Indonesia per 30 Juni 2017. Yang kedua itu benar-benar berita yang mengejutkan, terutama bagi kalangan anak muda dan mereka yang berjiwa muda.

Jelas mengejutkan, lah. Dimana lagi coba, kalau bukan di Sevel, mereka bisa “cuek-cuek bebek” berlama-lama nongkrong tanpa harus ngorek-ngorek kocek? Sudah begitu, masih bisa dapat wi-fi gratis pula! Kayaknya sih belum ada lagi tempat yang menyediakan keleluasaan seperti halnya di Sevel itu. Iya gak, Ko? (ngomong sama teman saya yang namanya Riko). Meskipun saya sangat jarang memanfaatkan keleluasaan tersebut, saya juga sangat menyayangkan penutupan Sevel ini. Namun, alih-alih dikarenakan hilangnya satu pilihan tempat nongkrong, sikap saya ini lebih didasari oleh kondisi fundamental si perusahaan yang mengoperasikannya.

Sebelum MDRN memboyong Sevel ke Indonesia, minat saya terhadap perusahaan tersebut biasa-biasa saja, bahkan bisa dibilang tidak ada sama sekali, karena menilai bisnis mereka semakin tidak relevan dengan perkembangan zaman. Saya juga hampir tidak pernah mendengar beritanya dalam email rekomendasi saham yang secara rutin dikirimkan broker yang saya gunakan. Baru ketika mereka mengumumkan rencana membeli lisensi Sevel dari 7-Eleven Inc., nama mereka mulai bermunculan. Dan baru ketika gerai pertamanya dibuka di tahun 2009, yang tak lama kemudian gerai-gerai lainnya mulai menyusul, saya mulai ambil ancang-ancang pada sahamnya. Saya bahkan ingat ketika itu harga saham MDRN masih berkisar Rp50, level paling rendah dalam bursa saham Indonesia (lihat Grafik 1).

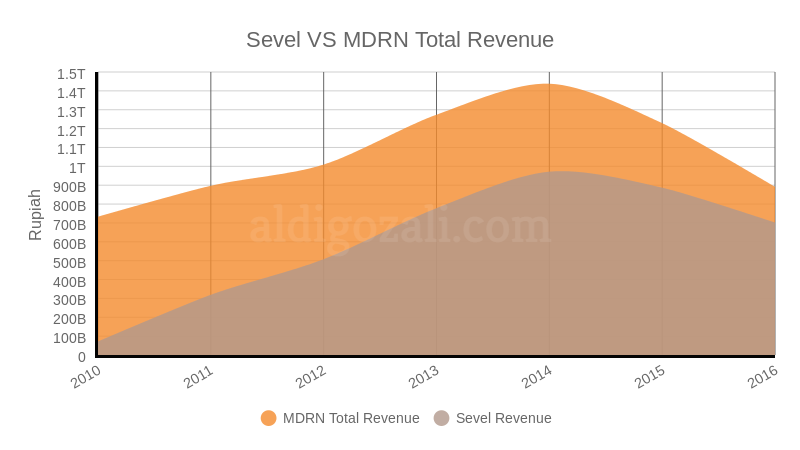

Bisa kita saksikan pada grafik di atas, setelah Sevel resmi beroperasi di tahun 2009, harga saham perusahaan perlahan merangkak naik, mengubah haluan tren dari yang mendatar (untrend) jadi mendaki (uptrend). Ini menunjukkan betapa membantunya bisnis Sevel terhadap keuangan perusahaan. Belum lagi ditambah fakta bahwa unit bisnis Sevel menunjukkan pertumbuhan pendapatan yang cukup baik dan menjadi kontributor terbesar pada pendapatan konsolidasian perusahaan selama lima tahun terakhir (lihat Grafik 2). Fakta inilah yang membuat saya amat menyayangkannya (penutupan Sevel -red).

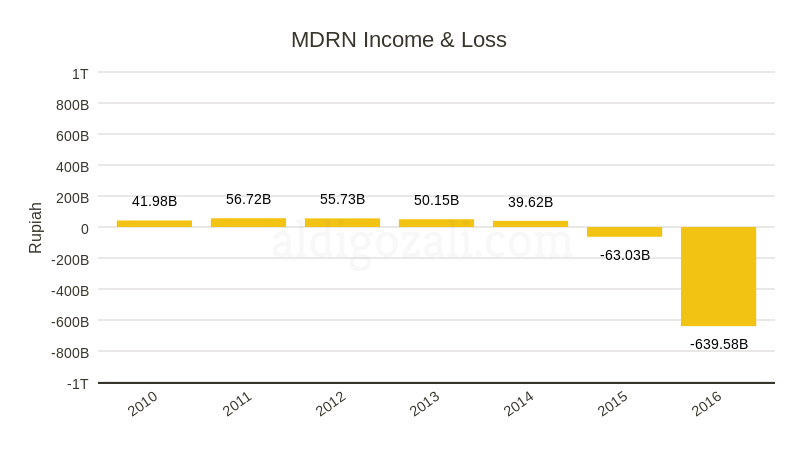

Memang kalau melihat bottom line pada laporan laba ruginya, kerugian perusahaan terbilang cukup signifikan selama dua tahun belakangan, dan tahun 2016 menjadi catatan terburuk mereka, dimana kerugiannya membesar hingga mencapai lebih dari 900% (lihat Grafik 3).

Benar-benar luar biasa ya, jomplangnya? Namun, saya kurang sependapat kalau itu dikatakan sebagai akibat dari diberlakukannya larangan penjualan minuman beralkohol (minol) di toko ritel dan minimarket. Pasalnya, penurunan kinerja keuangan mereka sudah terlihat jauh sebelum larangan itu diberlakukan di 2015 (lihat Grafik 2 & 3). Dengan segala hormat, hal ini juga lah yang menjadi landasan saya tidak sependapat dengan Prof. Renald Kasali yang dalam tulisannya mempersepsikan besarnya kontribusi regulator, terutama dari segi perizinan, atas bangkrutnya Sevel ini. Bagaimanapun, perusahaan sempat meraup keuntungan cukup besar dari bisnis Sevel pada tahun-tahun pertamanya beroperasi. Sehingga, rasanya kurang elok jika kita menyalahkan regulator hanya jika atau hanya saat mereka bangkrut.

Saya lebih setuju jika ini lebih disebabkan masalah internal perusahaan. Untuk membuktikannya, tidak cukup hanya berasumsi. Kita perlu melihat data keuangan perusahaan secara lebih lengkap. Untuk itu, mari kita simak Tabel 1 – 5 di bawah. (Perhatian untuk teman-teman pembaca melalui mobile devices: tabel-tabel di bawah mungkin tidak terlihat secara utuh jika dilihat dengan posisi portrait, silakan ubah posisi gadget Anda ke dalam posisi landscape).

|

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 | |

|---|---|---|---|---|---|---|---|

|

Pendapatan

|

891.421

|

1.228.726

|

1.437.940

|

1.273.490

|

1.009.310

|

896.933

|

733.000

|

|

HPP

|

(618.155)

|

(825.425)

|

(852.885)

|

(781.121)

|

(639.077)

|

(608.910)

|

(503.381)

|

|

Laba Kotor

|

273.266

|

403.300

|

585.054

|

492.369

|

370.232

|

288.022

|

229.619

|

|

Beban Usaha |

(1.034.582)

|

(321.296)

|

(434.626)

|

(376.202)

|

(248.633)

|

(185.739)

|

(149.397)

|

|

Laba (Rugi) Usaha

|

(761.315)

|

82.004

|

150.428

|

116.166

|

121.599

|

102.283

|

80.221

|

|

Beban Keuangan

|

(112.262)

|

(118.240)

|

(89.437)

|

(51.118)

|

(54.574)

|

(32.266)

|

(35.440)

|

|

Laba (Rugi) Sebelum Pajak

|

(873.578)

|

(36.236)

|

60.990

|

65.047

|

67.024

|

70.016

|

44.780

|

|

Manfaat (Beban) Pajak

|

234.000

|

(26.791)

|

(21.369)

|

(14.902)

|

(11.298)

|

(13.301)

|

(2.803)

|

|

Laba (Rugi) Bersih

|

(639.577)

|

(63.027)

|

39.621

|

50.145

|

55.725

|

56.715

|

41.976

|

|

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 | |

|---|---|---|---|---|---|---|---|

|

Pendapatan

|

(27,45)

|

(14,55)

|

12,91

|

26,17

|

12,53

|

22,36

|

–

|

|

HPP

|

(25,11)

|

(3,22)

|

9,19

|

22,23

|

4,95

|

20,96

|

–

|

|

Laba Kotor

|

(32,24)

|

(31,07)

|

18,82

|

32,99

|

28,54

|

25,43

|

–

|

|

Beban Usaha |

222,00

|

(26,08)

|

15,53

|

51,31

|

33,86

|

24,33

|

–

|

|

Laba (Rugi) Usaha

|

(1.028,38)

|

(45,49)

|

29,49

|

(4,47)

|

18,88

|

27,50

|

–

|

|

Beban Keuangan

|

(5,06)

|

32,20

|

74,96

|

(6,33)

|

69,14

|

(8,96)

|

–

|

|

Laba (Rugi) Sebelum Pajak

|

(2.310,78)

|

(159,41)

|

(6,24)

|

(2,95)

|

(4,27)

|

56,35

|

–

|

|

Manfaat (Beban) Pajak

|

(973,42)

|

25,37

|

43,40

|

31,89

|

(15,05)

|

374,37

|

–

|

|

Laba (Rugi) Bersih

|

(914,76)

|

(259,08)

|

(20,99)

|

(10,01)

|

(1,75)

|

35,11

|

–

|

| 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | |

|---|---|---|---|---|---|---|---|

| GPM | 30,66 | 32,82 | 40,69 | 38,66 | 36,68 | 32,11 | 31,33 |

| OPM | (85,40) | 6,67 | 10,46 | 9,12 | 12,05 | 11,40 | 10,94 |

| NPM | (71,75) | (5,13) | 2,76 | 3,94 | 5,52 | 6,32 | 5,73 |

| Current Ratio | 0,33 kali | 0,74 kali | 1,44 kali | 1,63 kali | 2,30 kali | 1,96 kali | 1,83 kali |

| DER | 2,1 kali | 0,9 kali | 0,8 kali | 0,8 kali | 0,8 kali | 1,5 kali | 1,2 kali |

| ROA | (32) | (3) | 2 | 3 | 3 | 5 | 5 |

|

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 | |

|---|---|---|---|---|---|---|---|

|

Pendapatan Keseluruhan Gerai

|

701.813

|

886.843

|

971.771

|

778.178

|

507.481

|

319.156

|

72.041

|

|

Jumlah Gerai

|

161 buah

|

188 buah

|

190 buah

|

150 buah

|

117 buah

|

57 buah

|

21 buah

|

|

Pendapatan per Gerai

|

4.359

|

4.717

|

5.114

|

5.187

|

4.337

|

5.599

|

3.430

|

|

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 | |

|---|---|---|---|---|---|---|---|

|

Pendapatan Keseluruhan Gerai

|

(21)

|

(9)

|

25

|

53

|

59

|

343

|

–

|

|

Jumlah Gerai

|

(14)

|

(1)

|

27

|

28

|

105

|

171

|

–

|

|

Pendapatan per Gerai

|

(8)

|

(8)

|

(1)

|

20

|

23

|

63

|

–

|

Beberapa hal yang bisa kita angkat dari data-data di atas, pertama, pendapatan perusahaan memang tertekan pasca 2014, namun itu hal yang lumrah sebetulnya (semua usaha pasti mengalaminya, bahkan Alfamart — pesaing besarnya — membukukan pertumbuhan yang lebih buruk). Yang tidak lumrah itu kalau bisnis sedang lesu, efisiensi justru gagal dilakukan. Inilah yang sekiranya dialami MDRN. Lihat saja pertumbuhan beban usahanya dari tahun ke tahun yang rata-rata sebesar 53% (Tabel 1 dan 2). Perusahaan sedikit terbantu dengan pembukuan tahun 2015 yang mengalami perbaikan. Namun, itupun lebih dikarenakan penjualan dan pengalihan lisensi Fujifilm kepada pihak lain, bukan karena efisiensi yang mereka lakukan.

Kedua, ada benarnya pendapat bahwa mereka terlalu agresif dengan membuka terlalu banyak gerai tiap tahunnya (2010 – 2014). Padahal, pertumbuhan imbal hasil (revenue generation) per gerainya tidak sebanding dengan pertumbuhan jumlah gerainya (total outlet growth), dimana imbal hasilnya hanya tumbuh rata-rata 0,07% sementara jumlah gerainya tumbuh rata-rata 0,53% sejak 2010 (lihat Tabel 4 & 5).

Selain itu, perusahaan juga menanggung beban utang yang besar mengingat ekspansi agresif mereka itu didanai oleh utang bank. Ini menjadi masalah ketiga yang bisa kita angkat: bagaimana beban utang semakin memberatkan operasional mereka dan juga membuat rasio utang terhadap permodalan (debt to equity ratio/DER) mereka semakin tinggi. Hal ini juga mempengaruhi kondisi likuiditas perusahaan yang tercermin dari semakin susutnya rasio lancar (current ratio) mereka dalam lima tahun terakhir ini (lihat Tabel 3). Sebagaimana kita ketahui, semakin kecil rasio lancarnya, semakin kecil pula kemampuan perusahaan dalam melunasi kewajiban-kewajibannya (penjelasan lebih lanjut terkait analisis rasio keuangan bisa dilihat di sini). Sungguh, di sini perusahaan seperti diserang bertubi-tubi, mengingat ini juga akan mempengaruhi perkembangan saham mereka di bursa (belum lagi kalau ditambah rasio-rasio lainnya seperti NPM dan ROA).

Saya kira, tiga hal itu saja sudah cukup menjadi bukti kalau kebangkrutan Sevel berasal dari internal mereka sendiri. Saya tidak mengatakan regulator tidak memiliki andil dalam hal ini. Namun, terlalu berlebihan, menurut saya, jika terlalu menyalahkan mereka. Seperti yang saya katakan, kesuksesan perusahaan meraup keuntungan di tahun-tahun pertamanya Sevel beroperasi menjadi bukti kalau regulasi bukanlah masalah utamanya. Selain itu pun larangan penjualan minol tidak terlalu terlihat dampaknya pada pendapatan Sevel. Sayangnya mereka gagal menekan biaya-biaya operasionalnya sehingga margin mereka terganggu. Apakah ada yang salah dengan strategi bisnis mereka? Entahlah, saya tidak ingin lancang terlalu jauh masuk ke situ.

Yang lebih membuat saya penasaran itu, apakah penutupan ini benar-benar menjadi sebuah harga mati? Padahal masih ada, lho, segmen-segmen bisnis mereka yang kinerjanya lebih buruk daripada Sevel. Tapi kenapa harus Sevel yang dikorbankan ya? Apapun itu, kita hormati saja. Yang jelas, saya tidak sepakat kalau harus menyalahkan regulator.